En años recientes el desempeño de la acción de la ETB ha sido deficiente con caídas de precio que la han llevado cotizar a la mitad de su valor patrimonial, pero ¿es esta caída justificada en su desempeño financiero o solo el sentimiento del mercado?

Es importante mencionar que los precios de las acciones se mueven por sentimientos/expectativas y no siempre representan la actualidad financiera de la compañía, por lo que en determinados momentos del tiempo vamos a encontrar acciones ampliamente subvaloradas y otras claramente sobrevaloradas. Este es un comportamiento normal en cualquier mercado, pero a veces creo que, así como Colombia falla en matemáticas en las pruebas Pisa, el mercado accionario colombiano es en exceso emocional y de vez en cuando deja oportunidades interesantes al indagar en las cifras de las empresas.

Este parece ser el caso de la acción de la ETB. La acción ha sido castigada por una alcaldía con tintes de izquierda, la no venta de la empresa y la dificultad para penetrar en el mercado de telefonía celular, pero pese a este panorama el desempeño de Internet, fibra óptica y el sector empresarial le ha permitido mantener números decentes y generar suficiente caja como para tener la intención de prepagar bonos. Si bien a futuro persiste el riesgo de la creciente competencia, la dificultad para crecer en telefonía celular y la llegada del 5G, la compañía tiene tiempo y efectivo para agregar esta tecnología a su portafolio de servicios y plantear una estrategia de crecimiento más efectiva que la empleada en el actual fracaso del ingreso al 4G.

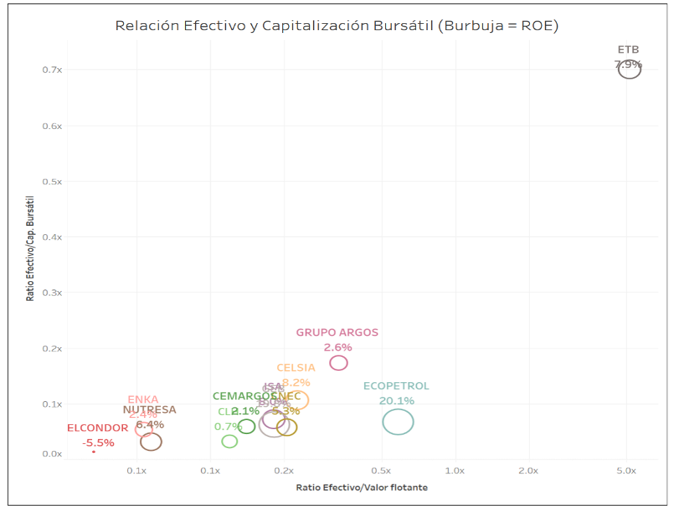

Dicho esto, revisemos un poco algunas cifras de ETB. A septiembre de 2019 cuenta con 639 mil millones en efectivo y su capitalización bursátil asciende a casi 900 mil millones. Bajo este escenario, del precio que se paga en bolsa se recuperaría el 70% de este valor usando el efectivo de esta empresa. Incluso, si la rentabilidad de la compañía se mantiene y continúa generando flujo de caja positivo año tras año, a un precio de 250 pesos por acción se podría en teoría adquirir la empresa y pagar la compra con el efectivo disponible en sus cuentas. En hora buena, compraste una acción y recibiste gratis una empresa de telecomunicaciones.

Adicional, si se tiene en la cuenta únicamente el valor del flotante correspondiente al 13,6% de las acciones en circulación, la empresa esta en la capacidad de recomprar hasta 5 veces el valor de las acciones en manos de inversionistas que no les interesan el control. Cómo muestra el gráfico de la portada, con resultados empresariales del Q3 2019 y precio de la acción del 7 de febrero de 2019, es de las pocas compañías que está en la capacidad de deslistarse de la BVC con el efectivo que muestra en su balance general y le sobraría para seguir invirtiendo.

Con base en lo comentado hasta el momento es muy probable que la acción de la ETB se encuentre subvalorada y que su valor justo ronde por lo menos los 500 pesos por acción. Este precio se lograría si la empresa continúa generando caja operativa trimestral, muestra crecimiento en usuarios de internet y telefonía celular o plantea un plan interesante de expansión en ciudades y municipios cercanos a Bogotá. Bueno también la recompra de acciones para deslistarse de bolsa daría un salto interesante a al precio de la acción.

Pero no todo es positivo, por el contrario, si la empresa disminuye en ventas y su flujo de caja libre termina siendo negativo, es muy probable que la acción se mantenga un buen tiempo cerca de estos precios o incluso termine descendiendo. Así que falta ver los resultados de cierre de diciembre y conocer los planes que tiene la nueva administración.

Por último, debo mencionar que este artículo explica una de las razones por las cuales recientemente adquirí acciones de la compañía y la que más me llamó la atención. Recuerden que este artículo busca exponer la relación entre el efectivo, la generación de caja y el precio de una acción y no pretende dar una recomendación de compra sobre acciones de la ETB.